如果没有中国的参与,可能无法将全球气温上升限制在1.5℃内。2020年9月,国家主席习近平宣布,“中国将力争2030年前二氧化碳排放达到峰值,努力争取2060年前实现碳中和”。在中国开始其非凡的经济现代化征程40年后,宣布这一关于中国未来的新愿景,恰逢世界主要经济体逐渐形成共识,即有必要在本世纪中叶实现全球净零排放。但是,其他任何承诺都不及中国的承诺重要:中国是世界上最大的能源消费国和碳排放国,其二氧化碳排放量占全球总量的三分之一。中国未来几十年的减排速度,是世界能否成功将全球变暖控制在1.5℃以内的重要因素。

中国近90%的温室气体排放源自能源体系。因此,能源政策必须推动碳中和转型。本路线图是对中国政府邀请国际能源署在长期战略方面进行合作的回应。其中列出了在中国能源体系实现碳中和的路径,同时表明,实现碳中和符合中国更广泛的发展目标,如增进繁荣、提升技术领导力和转向创新驱动型的增长。本路线图中的第一条路径——承诺目标情景(APS)——反映了中国在2020年宣布的强化目标,即二氧化碳排放量在2030年达到峰值,到2060年实现净零排放。在加速转型情景(ATS)中,本路线图还探讨了实现更快转型的机会,以及除了缓解气候变化带来的影响,快速转型能为中国带来的其他社会经济效益。

中国可在目前的清洁能源发展势头上更进一步

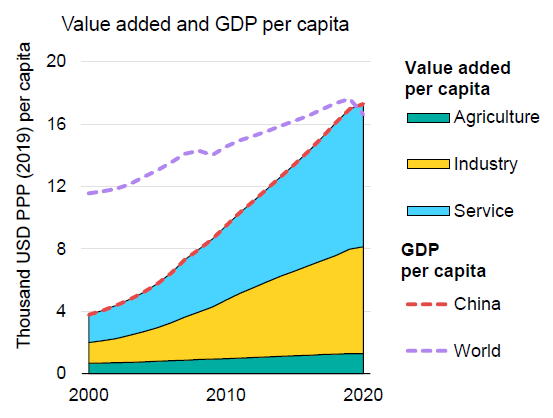

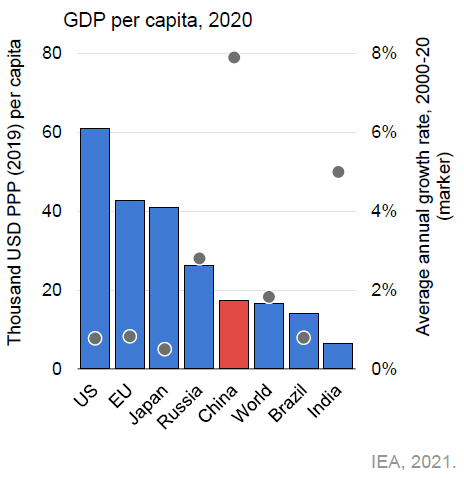

中国的能源体系体现了几十年来在追求其他能源政策目标的同时,为使数亿人脱贫所做的努力。自2005年以来,中国的能源消耗翻了一番,但同期国内GDP能源强度大幅下降。燃煤发电约占中国发电总量的60%,且还在继续建设新的燃煤电厂,但新增太阳能光伏发电装机总量已超过世界上其他任何国家。中国是全球第二大石油消费国,但也拥有占全球70%的电动汽车电池产能,仅江苏省一省的产能就占到全国的三分之一。中国对低碳技术的贡献,尤其在太阳能光伏领域,主要由政府日益宏大的五年计划推动。其所带来的成本下降,改变了世界对清洁能源未来的看法。如果全世界要实现气候目标,就需在清洁能源领域取得更大规模的进步,并涉及所有行业部门。例如,中国的钢铁和水泥产量超过世界的一半,仅河北省一省就占2020年全球钢铁产量的13%。中国的钢铁、水泥和化工行业的排放量比欧盟及英国的二氧化碳排放总量还要高。

⬆ 图1 中国与其他国家的主要经济发展指标

中国的二氧化碳排放量仍在上升,但在2030年之前达峰是可行的。排放峰值越早到来,中国按时实现碳中和的机会就越大。排放的主要来源是电力行业(48%的二氧化碳排放来自能源和工业生产过程)、工业(36%)、交通(8%)和建筑(5%)。迄今为止公布的第十四个五年计划具体目标包括在2021—2025年期间将二氧化碳强度降低18%,单位GDP能耗降低13.5%。还有一个不具约束力的指标,即到2025年,将非化石能占能源消费总量的比重提高至20%(2020年约为16%)。如果中国实现了这些短期政策目标,国际能源署预估,其燃料燃烧产生的二氧化碳排放量将在2020年代中期达峰并趋于平稳,然后在2030年前略有下降。国际能源署也注意到,中国在2021年9月的联合国大会上承诺“不再新建境外煤电项目”,并加强对清洁能源的支持。

实现碳中和要求能源体系快速而深度转型

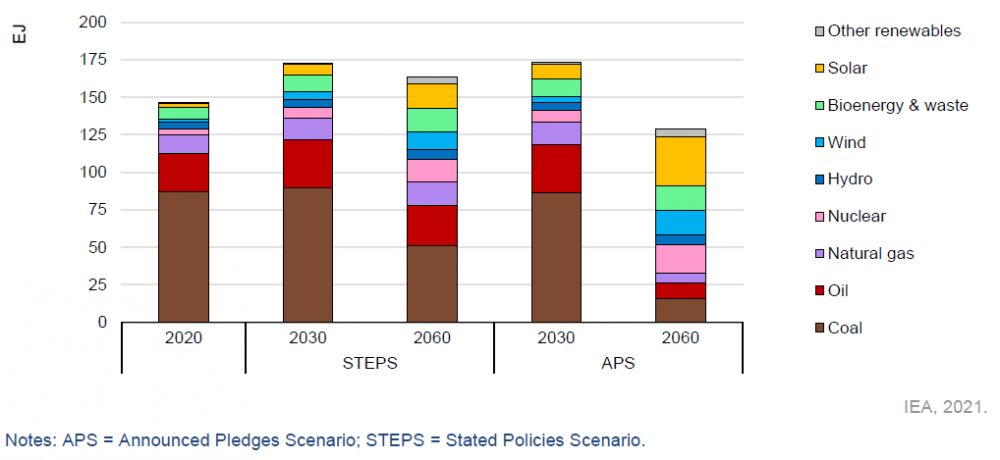

在2030年前实现二氧化碳排放达峰,有赖于三个关键领域的进展:提高能效、发展可再生能源和减少煤炭使用。在承诺目标情景(APS)中,到2030年中国的一次能源需求增长速度将远远低于整体经济的增长速度。这主要是能效提高和产业转型脱离重工业的结果。能源体系的转型可使空气质量迅速改善。到2045年左右,太阳能将成为最主要的一次能源来源。到2060年,煤炭需求将下降80%以上,石油需求下降约60%,天然气下降45%以上。到2060年,近五分之一的电力将被用来制氢。

⬆ 图2 不同场景下中国的一次能源需求组成

中国为实现目标所需的投资水平完全在其财力范围之内。虽然能源体系投资的绝对值大幅攀升,但其在整个经济活动中的比重却在下降。年投资总额在2030年将达到6400亿美元(约4万亿人民币),在2060年达到近9000亿美元(6万亿人民币),较近年水平增加约60%。年度能源投资占GDP的比重,在2016-2020年平均为2.5%,到2060年将下降到只有1.1%。

每个行业部门都有可行的路径来实现深度减排

一个以可再生能源为主导的电力部门为中国的清洁能源转型奠定了基础。在承诺目标情景(APS)中,中国电力部门将在2050年前实现二氧化碳净零排放。基于可再生能源的发电(主要是风能和太阳能光伏发电),在2020年至2060年间将增加7倍,届时将占发电总量的约80%。相比之下,煤电的份额将从60%以上下降到仅有5%,而未采用减排技术的燃煤发电将于2050年淘汰。到2060年,所有地区的可再生能源装机容量至少增加三倍。其中中国西北和北方地区的增长幅度最大,当地太阳能和陆上风能资源潜力巨大,且有充足的土地可供利用。然而在中国沿海省份,为提高电力系统可靠性和稳定性而进行的低碳灵活性资源的投资是最高的。

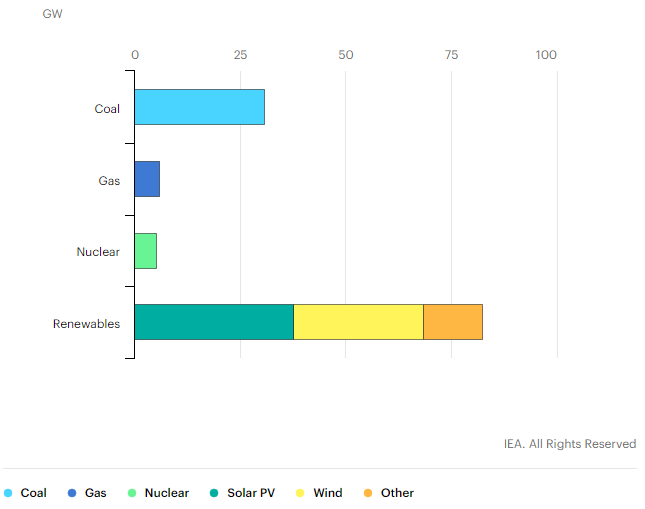

⬆ 图3 2015—2020年中国年均新增电力装机

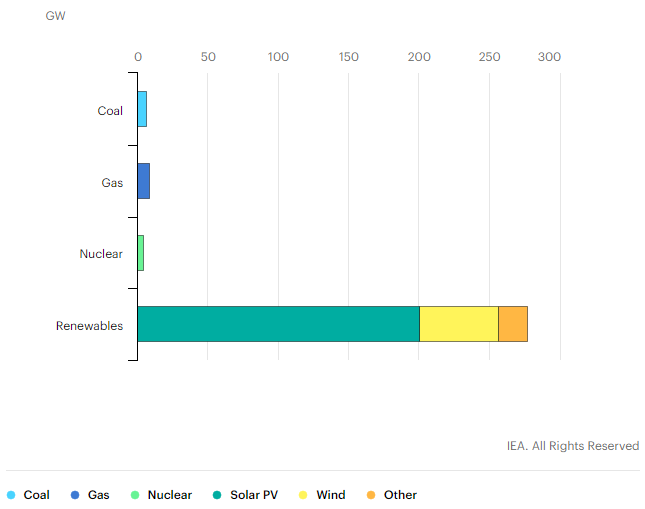

⬆ 图4 承诺目标情景下2020—2060年中国年均新增电力装机

提高能效和当今的市场化技术只能使工业部门部分实现净零排放。在承诺目标情景(APS)中,到2060年,工业二氧化碳排放量将下降近95%,未采用减排技术的煤炭使用量将降低90%,剩余的排放量将被电力和燃料转化行业的负排放所抵消。能效提高和电气化在短期内推动了大部分工业减排,而新兴的创新技术,如氢能和碳捕集与封存(CCUS),将在2030年后取而代之。

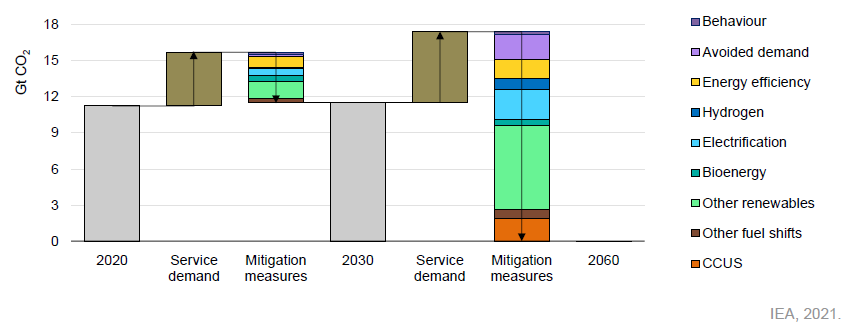

⬆ 图5 承诺目标情景下中国能源部门减排措施实现的二氧化碳减排量

电气化是交通和建筑部门去碳化的关键。城市中对地铁、轻轨和电动巴士的新投资,以及对城市之间高速铁路的投资,降低了乘客出行的能源强度。提高燃料效率和使用低碳燃料实现了公路货运、航运和航空业的减排。到2060年,通过采用电气化、清洁的区域供热和提高能效等措施,建筑部门的直接二氧化碳排放量下降95%以上。

在2030年前加快进程不仅可能而且有益

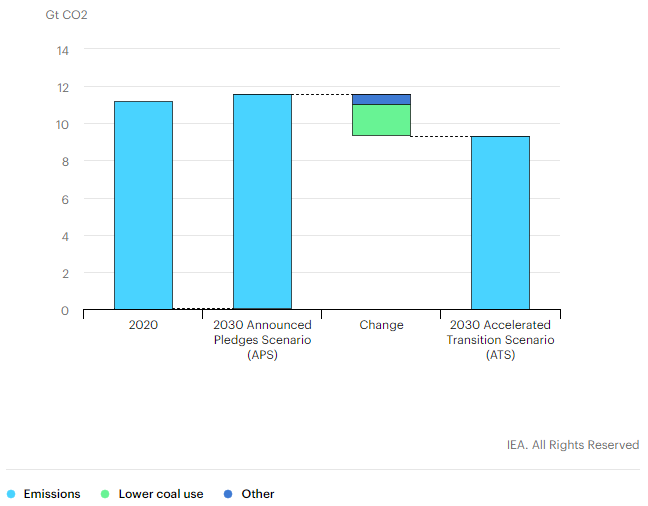

尽早加大力度采取行动可以减少2030年后面临的减排负担。碳达峰的时机和水平,以及达峰后的减排速度,对于中国实现碳中和的长期目标至关重要。中国拥有的技术能力、经济手段和政策经验,可以比承诺目标情景(APS)更快地完成2030年的清洁能源转型目标。中国最近推出的碳排放交易市场和电力市场改革就是两个明显的例子。在加速转型情景(ATS)中,政策进程加快,带来电力和工业中的煤炭用量更快下降,现有的低碳技术得到更有力的部署,和更快的能效提升。到2030年,在加速转型情景(ATS)中,能源体系的二氧化碳排放量比现有水平低了20多亿吨,减少了近20%。投资需求不是一个主要障碍:加速转型情景(ATS)所需的累计投资与承诺目标情景(APS)所需的相似。

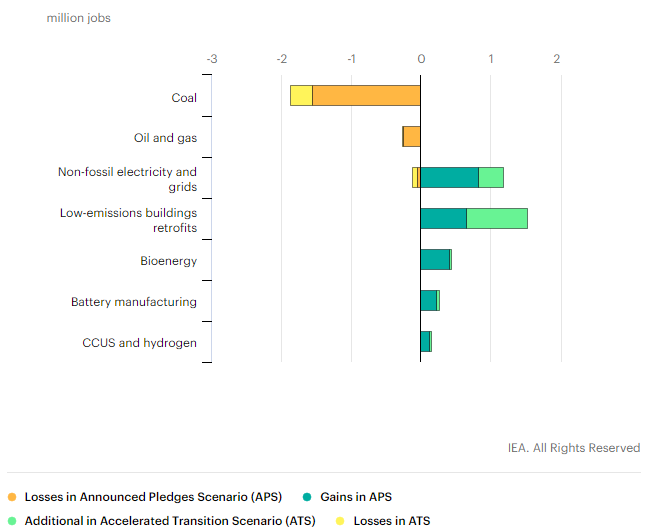

在2030年之前加快进程所带来的社会经济效益不仅限于应对气候变化。这些益处包括为尚未充分受益于中国经济发展的地区带来更大的繁荣,中国在全球清洁能源技术价值链中发挥核心作用,并逐渐成为清洁能源创新的领袖。到2030年,加快国内行动将使中国清洁能源供应领域的就业人数增加360万,而在化石燃料供应和化石燃料电厂减少的就业岗位为230万。在加速转型情景(ATS)中,净增长就业岗位比承诺目标情景多出近100万。如果其他国家志向更高远,对清洁能源技术需求更多,而中国能抓住这种机会,还会增加更多就业岗位。

⬆ 图6 2020—2030年中国能源及过程相关的二氧化碳排放

⬆ 图7 2019—2030年不同情景下中国就业变化情况

将中国的中和目标范围扩大至所有的温室气体,将凸显二氧化碳排放早日达峰的好处。这样的雄心壮志可能要求能源体系在2060年前就达到二氧化碳净零排放,以弥补更难消除的非能源部门的排放。这将使得在2030年之前加快二氧化碳减排进度变得至关重要。转型带来的长期挑战是深重的:例如,如果要在2050年就实现二氧化碳净零排放,那么新增太阳能光伏和风能装机容量将达到约1.4万亿瓦,比2050年承诺目标情景(APS)高约20%。

处理现有资产有助于有序转型

即使不对化石燃料进行任何新的投资,中国能源体系的排放量仍然只会非常缓慢地下降。如果中国现有的排放密集型基础设施继续以近年来相同方式运作,从现在到2060年,可能将产生1750亿吨的二氧化碳排放。如果要将全球温度上升限制在1.5℃,这相当于全球剩余排放预算的三分之一。

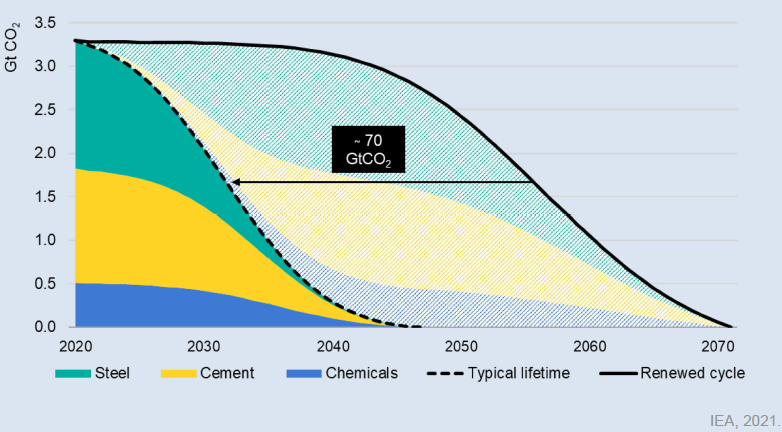

如果到时没有更清洁的替代品,中国下一轮的重工业投资可能会导致大量的新增排放。在承诺目标情景(APS)中,2060年中国能源体系约40%的二氧化碳减排量来自于今天仍处于原型或示范阶段的技术。当计划淘汰现有产能时,必须要有可用的新低碳工业技术,以避免迎来新一轮排放密集型产能更新。仅此一项,就可以避免中国重工业排放相当于剩余全球碳预算近15%的二氧化碳,这样做可有50%的概率将全球平均升温限制在1.5℃。

⬆ 图8 2020—2070年中国重工业资产在当前运行条件下的典型寿命周期与设备更新升级后周期下的潜在碳排放

从现在到2030年,更快的清洁能源转型可以使现有资产及其利益相关者更容易适应这一进程。加速转型情景(ATS)避免了在2060年承诺目标情景(APS)中约200亿吨的“锁定”排放。这些排放来自于2030年之前的电力和工业部门投建的长寿命资产。这一早期行动意味着,在2030年至2060年间,达到碳中和所需的年均减排速度比承诺目标情景(APS)低大约20%,为市场调整、企业及消费者适应新情况留下更多时间。

创新是成功转型的关键

到2060年实现碳中和,依靠于清洁能源创新大幅加速。中国正在成为清洁能源创新的世界领袖:自2015年以来,中国用于低碳能源研发的公共开支增加了70%。中国在可再生能源和电动汽车方面的专利活动中占了近10%。近年来,中国的初创企业吸引了全球超过三分之一的早期能源风险投资。

但是需要妥善利用中国的创新体系,以激励所需的广泛的低碳能源技术进步。新一届五年计划意在将创新重点转向低碳技术,并追求新的政策方法。中国目前的政策激励措施更适合像碳捕集与封存(CCUS)和生物炼制这样的大规模技术,而非网络基础设施和面向消费者的产品,但后者才是中国目前的制造优势。除了直接提供研发资金,还可以通过竞争性的利基市场、基础设施投资和其他监管措施来激励创新者,以推动技术部署。

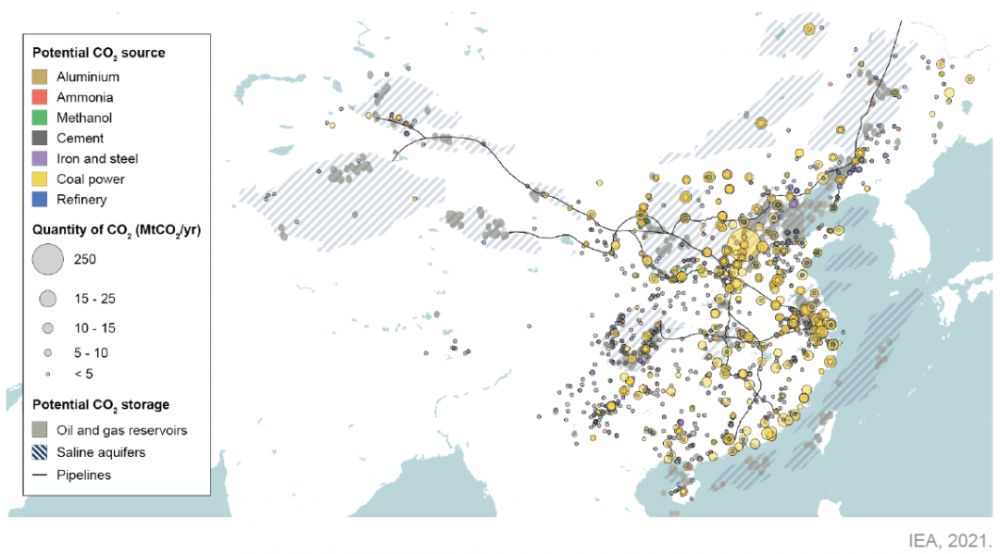

⬆ 图9 中国二氧化碳来源与潜在地质封存能力图

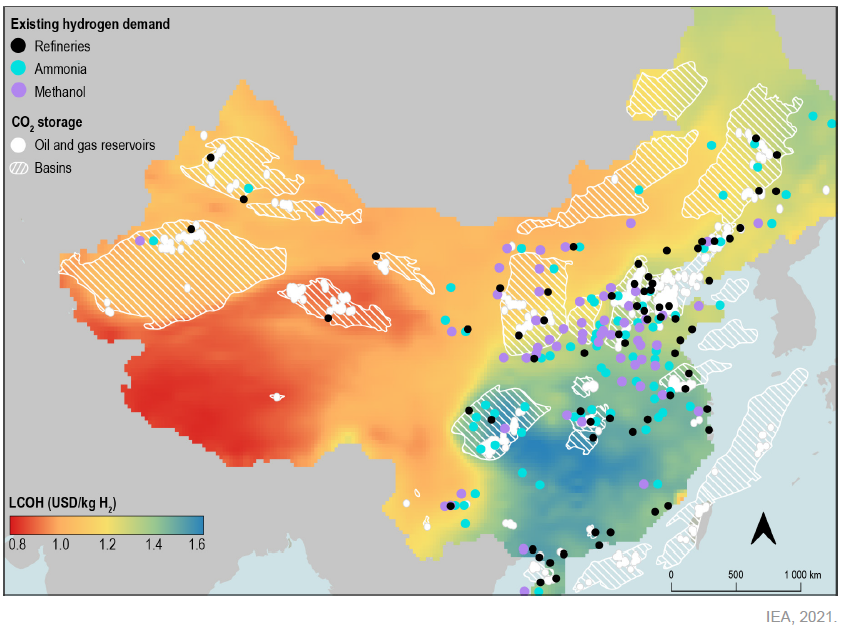

⬆ 图10 中国现有氢能需求、可再生制氢的成本与潜在的二氧化碳封存地点

世界能源和气候未来的主要行动者

中国的诸多优势使其有能力成功实现碳中和转型,同时在技术和制定能源政策方面展示出国际领导力。中国既是世界上最大的排放国,也是关键清洁能源技术(如太阳能电池板、风力涡轮机和电动车电池)产品的最大制造商。中国的行动将大大有助于塑造全球为防止气候变化的最坏影响而及时开展减排努力的成果。为使这些努力取得成功,与中国开展合作至关重要。

办公地址:北京市西城区南礼士路66号建威大厦1211-1216 注册地址:北京市西城区三里河路54号469室

办公电话:86-10-56034653 研究咨询部:86-10-57188121 会员信息部:86-10-56284696

传真:86-10-68513097

邮箱:cers@cers.org.cn

邮编:100045

-

中国能源研究会服务平台

-

中国能源研究会公众号